――大企業・富裕層への課税強化・税の累進性回復が課題に――

相馬千春

1. 日本の経済政策論議は「ガラパゴス」化しているのでは?

この間の日本の財政政策の議論を見ていると、率直に言って<世界の財政理論から取り残されているのでは?>と思わざるを得ません。

というのは、例えばこの間の物価上昇・国民生活の窮乏に対して採用された政策は、「所得減税・給付金の支給」でした。しかし「限界消費性向」を考慮するとーーつまり「標準的なマクロ経済モデル」からしてもーー、この政策の効果が薄いことは明らかで、同じ額だけ減税するのであれば、「消費税減税」のほうがはるかに合理的だった。ところが「消費税減税」はタブーのようで、野党の幹部からも「消費税減税をすると財政が破綻する」などという根拠のない発言が出てくる(1)。

また最近、エリート財務官僚が、日本社会の行き詰りに対して処方箋を書きましたが、それは「本来の市場のダイナミズムを取り戻す」、「市場メカニズムに新陳代謝をゆだねて生産性や賃金の上昇を図るといった普通の政策をしっかり実施するだけ(2)」ということを骨子とするものでした。

しかしこうした「市場メカニズム」に対する信仰、あるいは「大衆課税への執着による財政健全化策」はもはや現代社会では通用しないものではないか?なぜなら、今日の世界の財政理論においては、既に「市場メカニズム」の限界が認識されており(3)、財政政策においても、「長い間、経済はトップ層にとってうまく機能し、働く家族は圧迫されてきた(4)」ことからの脱却と、そのための大企業と富裕層への課税強化が中心的な課題となってきているのですから。これらについては後ほど紹介しますが、そういう世界の財政理論・政策の状況を踏まえると、<日本は財政理論・政策上のガラパゴス諸島になっている>と言っても過言ではないでしょう。

このような世界の財政理論・財政政策の新たな展開については、すでに拙文でも少しばかり追いかけてきましたが(5)、問題はまだまだ残っていますから、考察を続けることにします。

2. 大企業と富裕層への課税強化は現実的か?

さて、先ず考察しておくべきは、“大企業と富裕層への課税強化が現実的であるのか”、という点でしょう。なぜかというと、バイデン政権などのように「大企業と富裕層への課税強化策」を提起すると、“大企業や富裕層への課税を強化したら、彼らは国外に逃げてしまうのではないか?” という疑問が出されることは想像に難くありませんから。

たしかに、「世界の GDP のほぼ 95% を占める 137 か国が、企業の海外収益に世界最低税を課すために国際税制を書き換えることに合意した(6)」ことが、バイデン政権の大企業への課税強化策を後押しするものとなったのは確かですが、こうした課税強化策には従来懐疑的な見方も少なくなかったわけです。

ところが財務省OB岡直樹氏の論稿(7)によれば、実際にこうした課税強化の「国際協力は近年大きな成果をあげている」のだそうで、「15%のグローバルミニマム税の議論がはじまると、そのアナウンス効果だけで多国籍企業の軽課税国への利益移転が抑制されたことが見て取れる」のだそうです。

また「非居住者金融口座情報の自動的情報交換(CRS)」も成果を挙げていて、「オフショア(海外)に保有された家計の金融資産残高は減っていないが、非課税のオフショア資産残高は2016年(わが国は2017年から)自動的情報交換の開始を境に、はっきりと減少に転じている」と言われる。

3. G20で拡がる「超富裕層への課税・累進課税の強化」を求める声

岡氏のこの論稿は今年7月の「G20財務大臣閣僚宣言」を紹介・評論するものなのですが、この「宣言」は、じつは「国際租税協力に関するG20として初めての文書」(鈴木財務大臣)であるとのこと。それで私たちも、この「宣言」から大企業・富裕層への課税と累進課税の強化に関わる個所を拾い出してみましょう。

「1.累進課税は、国内の不平等を減らし、財政の持続可能性を強化し、予算の統合を促進し、強固で持続可能で均衡のとれた包摂的な成長(SSBIG)を促進し、持続可能な開発目標(SDG)の達成を促進するための重要なツールの1つである。

国際税務協力は・・・不可欠である。

4. 金融口座に関する自動情報交換(AEOI)の実施は画期的な成果である。

6. 超富裕層を含むすべての納税者が、公平な税負担を担うことが重要である。

7. 富と所得の不平等は経済成長と社会の結束を損ない、社会の脆弱性を悪化させている。

8. 租税回避と脱税を隠すための複雑な構造と税務計画は、依然として課題である。

13. 課税主権を全面的に尊重しつつ、我々は超富裕層が効果的に課税されることを確保するために協力して取り組むよう努める(8)。」

このように大企業・富裕層への課税と累進課税の強化の必要性がG20財政担当者の共通認識となっている点は、今後の日本の税制を考える上でも、押さえておくべき点でしょう。

さて富裕層への課税にかんしては、岡氏の論稿「富裕層と税:課税の効率・公平とあるべき累進度の回復(9)」[May 1, 2024]もたいへん参考になる。

岡氏によると、「G20財務大臣閣僚会議」の議長国ブラジルはG20の超富裕層ミニマム課税合意を目指していますが、この課税案についてはG20各国の中で支持が拡大していて、その「骨子は、資産10億ドルを超える超富裕層に毎年資産評価額の2%の税率で富裕税(Wealth tax)を課す」というものである。この富裕税案は7月の「宣言」では採用されませんでしたが、このような課税案が国際政治の舞台に登場していること自体、いまや超富裕層に対する課税が現実の課題になっていることを示しているでしょう。

また岡氏が紹介しているロイターの記事“Brazil’s proposal to tax super-rich gains momentum amid G20, next steps in July(10)” (2024年4月18日)も、面白いので、少し引用しておきましょう。

「ブラジルのフェルナンド・アダジ財務相は、現在20カ国・地域(G20)の議長国であるブラジルは今年、富裕層への課税に関する国際的合意形成を目指しており、7月に開催されるG20財務相・中央銀行総裁会議で共同宣言を推進すると述べた。」

「アダジのフランスのカウンターパートであるブルーノ・ルメールーー彼はすでにブラジルの提案への支持を表明していたーーは、富裕層への課税は、世界的な法人最低税の合意を含む2017年に開始された一連の世界的な税制改革の論理的な次のステップであると述べた。彼は、G20は2027年までに富裕層への課税で合意することを目指すべきだと述べた。」

「ズックマン氏は、世界で少なくとも10億ドルの資産を持つ約3000人の超富裕層が、毎年、少なくとも資産の2%に相当する所得税を支払うことを提案している。」

「ジョセフ・スティグリッツ氏は別のイベントで、気候変動と不平等は地球規模の問題であり、地球規模の課題として取り組む必要があると語った。/富裕層に課税するのは、そこにお金があるから理にかなっている。「貧しい人々からお金を搾り取ることはできないし、下位50%の人々はお金を持っていない」と彼は語った。」/「非常に裕福な人々が公平な割合で貢献するという新しい規範を確立する必要がある」と同氏は述べた。「社会は最低限の公平性と公正さを持たなければならないという考えは、社会の結束と民主主義の機能にとって本当に重要だ」」

4. 日本でも税の累進性回復は十分可能で、課税の重心を消費税から所得税へ移すべき

さて、富裕層への課税が可能である点については、さらに岡氏の「“1億円のカベ”の崩し方 (富裕層と金融所得課税)(11)」[April 3, 2023]を見ておきましょう。岡氏は次のように指摘します。

「日本で課税すれば起業家のモチベーションを損なう、あるいは課税ベースの流出が起こる、だから軽課税を維持する必要があると言う議論は、金融資産に課税しないタックスヘイブンの存在を前提にしたものだ。/しかし、こうした従来の議論の前提は変わりつつある。富裕層の金融所得に対する課税をめぐっては、制度整備や国際的な税務執行当局間の協力が急速に進んでいる。」

そして、岡氏はこの間に施行された主な対策として次のものを挙げている。

「2014年には、5,000万円以上の高額の国外財産を持つ富裕層に対し、「国外財産報告制度」を導入」

「2015年には、OECDの勧告を受け、1億円以上の有価証券を持つ居住者が外国に住所を移す場合、資産の含み益について課税する「出国税」を導入」

「2017年には、OECDで140か国が参加し、非居住者の金融口座情報を各国の税務執行当局間で“自動的に”交換する仕組み(CRS: Common Reporting Standard)が施行。(今後、暗号資産にも拡大予定)」

こうした点を踏まえると、日本でも富裕層への課税強化は十分可能と見てよいでしょう。じっさい岡氏は具体的な課税強化策を提起されていて、「富裕層の実効税率のピークが26%なのに、ミニマム税の22.5%と言う水準はいかにも低い」、「閾値が3億円に設定された理由が分かりにくく、国際的にみて異常値と言えるほど高い。米国では、3.8%の投資純利益税が追加課税される富裕層の閾値は20~25万ドルである(12)」、さらに「最高税率45.945%が適用される通常の所得(合計所得金額)ではなく、軽減税率15.315%が適用される株式等の譲渡所得等の富裕層への集中が顕著となっている(13)」とも言われている。

また岡氏が次のように指摘している点は極めて重要です。

「そもそもわが国の所得税の規模は米国と比べてGDP比で半分程度にすぎず、見劣りする。また、税・社会保障を通じて制度全体の累進度を見た場合、わが国では累進的な負担である所得税の比率低下が著しい。富裕層の課税強化・抜け穴ふさぎは格差是正と財源の両面に貢献することは論を待たないだろう。」

要するに「タックスヘイブンの存在を前提にした従来の議論」がもはや妥当ではないことを踏まえるならば、課税の重心を累進的な所得税に移すことが合理的な選択であることは容易に理解できるでしょう。そしてその場合、どこから所得税へと重心を移すべきかといえば、逆進性の強い「消費税」から移行させることが合理的であり、また容易でもあるはずです。

また「消費税」減税は、先に見た通り、GDPを相当に増加させる効果があるので、それを単独で行ってもじっさいには政府債務/GDP比を悪化させないでしょうが(14)、それと並行して累進的な所得税に課税の重心を移すのであれば、政府債務/GDP比が改善されることは明らかでしょう。

5. 今日の世界の財政理論は“格差打破”へと転換している

日本のエリート財務官僚や野党幹部による財政論議の状況は拙文のはじめで見た通りですが、世界の知識人が人々に背を向けているわけではありません。じっさい近年、格差是正を目指す財政理論が広範に形成されるようになっており、G20での「超富裕層ミニマム課税」の動きもそうした流れが背景にあるのでしょう。

たとえば、2019年10月にはピーターソン国際経済研究所の主催で格差をテーマにした大規模なカンファレンスが開催されていて、オリヴィエ・ブランシャールとダニ・ロドリックがコーディネーターを務め、G・マンキュー、L・サマーズ、D・アセモグル、P・ダイアモンドといった面々の他に、E・サエズ、G・ズックマン、L・シャンセルも参加している。その報告は『格差と闘え 政府の役割を再検討する(13)』という標題で出版されていますから、ここではその「序章」(ブランシャールとロドリックが執筆)から少しばかり引用することにしましょう。彼らはまず現状を次のように押さえている。

「1980年代以降、グローバリゼーション、新しいテクノロジー、制度変化という影響要因があいまって先進国の中に強い遠心効果を生み、すでにあった分断をさらに深めるとともに新たな分断を作り出した。このような変化を利用するために必要な資産、スキル、才能、(場合によっては)政治的人脈を持つ集団は、創出された経済的機会からおおいに恩恵を受けた。しかしそれ以外の多くの人々は、同じ基調トレンドによって雇用の見通しが暗くなり、所得が抑制され、経済的不安定さが増した。」(『格差と闘え』ix)

そして編者たちは、格差の問題についての「合意はできつつある」、「数年前にはもっと意見が分かれたはずの格差の多くの側面について、(暗黙にせよ)広く意見の一致が見られた」と言い、また「格差が政策として取り上げられるべき最優先課題であるという見方には、出席者の誰一人として異議を唱えなかった」、「多くの発表が、格差が経済成長の足枷になっていることを暗黙の前提としていた」とも言います(同上、xi )。

また先に見た「「市場メカニズムに新陳代謝をゆだね」ること――日本では依然として解決策とされていることーーについては、次のように言われている。

「格差の是正策として、労働市場の規制緩和と社会福祉の削減によって市場の自由に任せよ、と提案した人は一人もいなかった。この二つは必ずといっていいほど、格差の解決策ではなく原因として論じられた。」(同上、xii )

「格差に対処する必要があり、その解決法は政府介入の撤廃や単なる経済成長の刺激策ではない、という認識が広く共有されていることが、カンファレンスでは明らかになった。」(同上、xii )

今日の世界の経済理論家たちが「規制緩和」と「市場の自由」をこのように評価していることを踏まえるならば、先に日本について申した評言――“日本列島は財政理論・政策上の「ガラパゴス諸島」である”――は決して誇張ではないことが、ご理解戴けるでしょう。

ただし財源の問題に関する以下の集約については異論が出されるかもしれません。

「ここで[財源について-引用者]唯一議論になったのは、累進性の適用を歳入側にすべきか歳出側にすべきかだった。徴収しやすい付加価値税(VAT)のような課税対象範囲が広い税を使い、所得分布の低中間層向けの公的支出の財源とすることを提案した人もいれば、資産税とより累進性の高い所得税によって、超富裕層との格差を是正する方法を訴える人もいた。結局、両方がある程度必要であることに大半の意見が一致した。」(同上、xii )

つまりこのカンファレンスでの「大半の意見」は「資産税とより累進性の高い所得税」を肯定するものではあるが、「付加価値税」などを全面否定するものではなかった。しかしこれは必ずしも「消費税」増税の肯定(あるいは「消費税」減税の否定)を意味するものではありません。じっさいブランシャールは2019年の日本の消費税増税には異論を唱えています。また「累進性の適用」が基調となるのであれば、「付加価値税」も累進的であるべきはずですが、この問題は、原理的に考察するよりも、具体的な状況に沿って考察する方が生産的かもしれません。

5. 消費税の逆進性と「富裕層」の追加的な担税能力を確認する

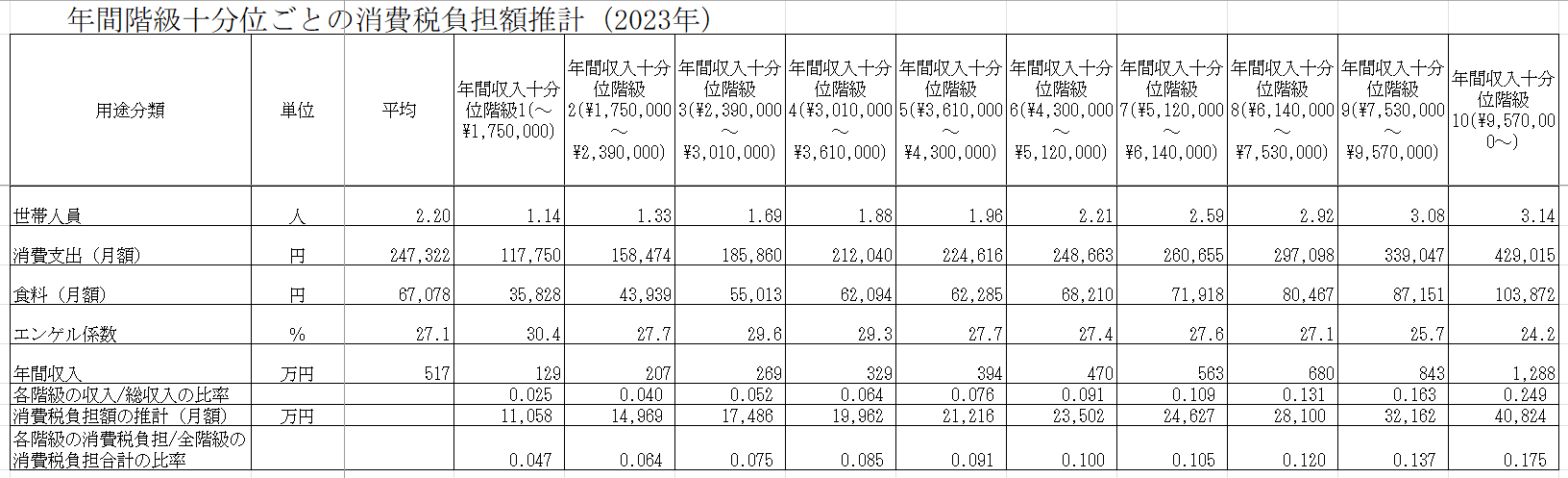

ここで、消費税の逆進性の実態を確認しておきましょう。次の表は、「統計名:家計調査 家計収支編/統計表番号:第3表/表題:年間収入五分位・十分位階級別1世帯当たり1か月間の収入と支出/2023年(16)」から作成したものです。

この表では、すべての世帯が、年収が低い世帯から高い世帯へと並べられた上で、各グループの世帯数が同じになるように10グループに分けられていますが、「十分位階級1」が年収の一番少ないグループ(~¥1,750,000)であり、階級ナンバーが増えるほどそのグループの年収は増加し、「階級10」が年収の最も多いグループ(¥9,570,000~)となっています。

さて私の計算によると、「階級1」(=最も収入の低い階級)の収入はすべての階級の収入の合計の2.5%でしかありませんが、この階級が支払っている消費税額はすべての階級が支払う消費税額の4.7%となっている。これに対して「階級10」(=最も収入の多い階級)の収入はすべての階級の収入の合計の24.9%を占めますが、この階級が支払っている消費税額はすべての階級が支払っている消費税額の17.5%でしかありません。つまり消費税は極めて逆進的な税制であるわけです。

ですから<消費税によって支え合いをする>のであれば、高所得者層はその所得に較べてわずかの税しか負担せずに済む。つまり<消費税による支え合い>は “All for All”ではなく、<中間層以下の支え合い>でしかない。仮に日本がこのような道を歩み続けるなら、中間層は税負担によって疲弊し没落することは避けられないでしょう。

そうではなく、“All for All”を真に行うのであれば、累進的な所得税に税制の比重を移して、「富裕層」にも応分の負担をしてもらうしかありません。

もっとも「富裕層」といっても、その所得レベルは様々ですから、それぞれにどれだけの追加的な負担が妥当なのかを考えるためには、より細かい所得分布の資料を検討しなければなりません。たとえば国税庁の「令和4年度 2 直接税」の「2 所得階級別人員(17)」を分析すると、この資料からでも「富裕層」総体にかなりの追加的な担税能力があることが分かります(18)。しかしその担税能力を精確に見積もるためにはさらに詳細な資料とそれを分析する能力が必要でしょう。そうした能力のある方にぜひ分析をお願いしたいと思います。

終わりに

以上述べてきたことの他にも、まだまだ問題にしなければならないことがあります。その一つは拙文の始めの方で「今日の世界の財政理論においては、既に「市場メカニズム」の限界が明確に認識されている」と申した点ですが、その「認識」の具体的な内容を詳しく紹介する必要があるでしょう(19)。また格差=不平等を問題にすることは倫理的な次元の問いを伴わざるをえない(20)点も見過ごすわけにはいきません。しかしそれらの点についてはーー他にも問題点は出てくるでしょうが――、稿を改めて考察することにいたしましょう。

注

1 木内 登英氏によると<5兆円規模の恒久減税を行った場合、消費税率引き下げであればGDPを+0.43%押し上げるが、所得税率引き下げでは+0.25%、個人に対する給付金の場合には+0.21%となる>(「一段と高まる減税・給付金の議論:4つの選択肢の経済効果試算」( https://www.nri.com/jp/knowledge/blog/lst/2023/fis/kiuchi/1010_2 ) )。

また、5兆円規模の消費税減税はGDPが+0.43%押し上げるため、この減税によって政府債務/GDPの比率が悪化することはない。これはオリヴィエ・ブランシャールと田代毅が指摘していた「金利が経済成長率を下回る場合は・・・極端に言えば国債の増加に財政コストは存在しません」(「日本の財政政策の選択肢」)ということの実例と言える。(「日本の財政政策の選択肢」のテキストは https://www.piie.com/sites/default/files/documents/pb19-7japanese.pdf による。)

またブランシャールは「当面、先進国では債務の持続可能性の深刻なリスクはない」(『21世紀の財政政策』p.)ことも指摘している。

2 神田眞人「日本はまだ闘える」(『文芸春秋』2024年9月特別号、p.96

3 この点についてオリヴィエ・ブランシャールの次の指摘に着目すべきだろう。

「資本の過剰蓄積は本当に起こり得るのだろうか。/ピーター・ダイアモンド(Diamond1965)が答えを導いた。人々が完全に合理的であり個々に最適な貯蓄の決定を行うとしても、資本の過剰蓄積は実際に起こり得る。」(『21世紀の財政政策』p.166)

4 バイデン政権「ビルド・バック・ベター・フレームワーク」( https://www.whitehouse.gov/build-back-better/ )の冒頭の文言である。

5 「財政政策の新たな可能性――サマーズ、ブランシャール、イエレンの提起――を考える(1)」(http://pubspace-x.net/pubspace/archives/11543 )と「財政政策の新たな可能性――サマーズ、ブランシャール、イエレンの提起――を考える(2)」(http://pubspace-x.net/pubspace/archives/11680 ) で世界の財政理論・財政政策の新たな展開についての若干の紹介を行った。

6 2022年「バーチャル・ダボス・アジェンダ」でのジャネット・イエレンの発言による。文言は以下のURLからの引用による。https://home.treasury.gov/news/press-releases/jy0565

7 この論稿は、岡直樹「G20財務大臣閣僚宣言(ブラジル)が問いかけるもの 税・社会保障を通じた累進度の回復」[August 9, 2024] ( https://www.tkfd.or.jp/research/detail.php?id=4550)である。

8 https://www.mof.go.jp/policy/international_policy/convention/g20/MinisterialDeclaration.pdf による。

なお本稿で引用した英文記事(ネット上で掲載されているもの)の翻訳文はすべてグーグルの自動翻訳をもとにしている。

9 次のURLで掲載されているものによる。https://www.tkfd.or.jp/research/detail.php?id=4506

10 次のURLで掲載されているものによる。https://www.reuters.com/world/americas/brazil-sees-proposal-tax-super-rich-gaining-momentum-will-seek-g20-declaration-2024-04-17/

11 次のURLで掲載されているものによる。https://www.tkfd.or.jp/research/detail.php?id=4222

12 以上は、岡直樹「“1億円のカベ”の崩し方 (富裕層と金融所得課税)」[April 3, 2023]) (https://www.tkfd.or.jp/research/detail.php?id=4222 )による。

13 この文言は、岡直樹「富裕層と税:課税の効率・公平とあるべき累進度の回復」[May 1, 2024] ( https://www.tkfd.or.jp/research/detail.php?id=4506 ) による。

14 この点については、注(2)で触れた。

15 原題は“COMBATING INEQUALITY Rethinking Government’s Role”。なお訳者は、“inequality”を主に「格差」と訳しているが、文脈に応じて「不平等」とも訳している。「不平等との闘い」と言われると、歴史を遡って、フランス革命のスローガンなども想起されるだろう。

16 この資料のデータは、https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20230&month=0&tclass1=000000330001&tclass2=000000330019&tclass3=000000330020&result_back=1&tclass4val=0 の表番号3からダウンロードしたものである。

なお、「十分位階級」の定義については総務省統計局「家計調査用語の説明」の「8 年間収入階級と五分位,十分位階級」をご覧いただきたい。(https://www.stat.go.jp/data/kakei/2000np/04nh02.html#j20801)

17 国税庁の「令和4年度 2 直接税」の「2 所得階級別人員」は、https://www.nta.go.jp/publication/statistics/kokuzeicho/shinkoku2022/pdf/02_syotokukaikyu.pdf による。

18 “この資料からでも「富裕層」総体にかなりの追加的な担税能力があることが分かる”のは、「税負担率」が「1億円の納税者(Top0.1%・7万4千人)の26.3%をピークに右肩下がりになっている」(前掲「“1億円のカベ”の崩し方」)からである。「“1億円のカベ”の崩し方」 ( https://www.tkfd.or.jp/research/detail.php?id=4222 )には岡氏が作成した「日本の所得階級別税負担率 (2021)」の図が掲載されているので、参照されたい。本来ならば、税負担率は1億円の納税者からさらに右肩上がりでなければならない。

19 ブランシャール『21世紀の財政政策』がこの点について言及している個所は、注(3)で示しておいた。

20 上で紹介したカンファレンスでも「倫理と哲学の次元」が取り上げられていて、『格差と闘え』にもダニエル・アレン「経済理論に新たな哲学的基盤が求められる時代か?」が掲載されている。またスティグリッツが「新しい規範」に言及していることは、上で紹介した通りである。

(そうまちはる:公共空間X同人)

(「ブラジルの提案にすでに支持を表明していたフランスのブルーノ・ルメール外相」を「アダジのフランスのカウンターパートであるブルーノ・ルメールーー彼はすでにブラジルの提案への支持を表明していたーー」に、「同外相」を「彼」に修正しましたーー編集部。2024.08.28)

(pubspace-x11824,2024.08.19)