相馬千春

1. はじめに

今回書くことは、私が、消費税減税の問題について、地域での市民・野党の皆さんとの対話の中で発言してきたことを元にしています。それで、この文では「消費税減税」の問題は、対話的な発想で考えられている。つまりこの文が消費税について何かを原理的な主張するものではない点は予めお断りしておきましょう。

2. 国民はトリプル・スコアで消費税減税を望んでいる

さて、この間の外生的インフレーションで、国民の「消費税減税」を望む声は強くなっていて、世論調査の結果を見ると、

「時事通信が10~13日に実施した11月の世論調査で消費税減税の賛否を尋ねたところ、「賛成」が57.7%、「反対」が22.3%だった。「どちらとも言えない・分からない」は20.0%。

支持政党別では、自民党支持層で賛成48.2%、反対33.9%。賛成は立憲民主党支持層で71.0%、日本維新の会支持層で58.5%。反対はいずれも22.6%だった。ほぼ全ての政党で賛成が反対を上回った。(1)」

この世論調査でちょっと衝撃的だったのは、消費税減税への賛成が反対にたいしてほぼトリプル・スコアで多数になっていることと、立憲民主党の支持者の7割がーー同党の幹部は「消費税減税」に及び腰なのに――消費税減税を望んでいることです。それで、私は地域の立憲民主党の幹部に、「立憲民主党は「民の声は天の声」という言葉を忘れていませんか?それではとても政権交代など出来ませんよ」とご忠告したのですが、この世論の動向を重く受け止めた方は、立憲民主党のなかでも少なくはなかったようです。

もっとも以上のことは政治的な判断の話ですから、ここからは経済政策としての消費税減税について考えてみましょう。

3. 「消費税減税はダメ」と言っても、巨額の経済対策はするしかない

さて、「消費税減税」というと、消費税に肯定的な方からは「財源は確保できるのか?それを国債の発行で賄うならば、将来の世代にツケを回すことなる。だから、西欧諸国のように消費税は維持しなくてはダメだ」とよく言われる。たしかに「MMT=現代貨幣理論」(2)などに拠らないかぎり「財源の心配をする必要はない」とは言えないでしょうし、また西欧をお手本とすることが習い性となっている身には、「消費税」を否定するのは難しいかもしれない。

しかしこの間の物価上昇による国民の困窮に対してはーー「消費税減税」を選択するのではないにしてもーー政治が何らかの、それも大規模な、財政支出をせざるを得なくなったのは明らかです。政府・自民党の経済対策の裏付けとなる2023年度補正予算の規模は13兆円となっており、立憲民主党の緊急経済対策案も7.6兆円の規模となっている。そうした経済対策を国債の発行で賄うのであれば、「消費税減税」でなくとも、「将来の世代にツケを回すこと」には変わりはない。

以上の点を踏まえた上で、以下ではよく聞かれる三つの御意見を検討してみましょう。その第一は「西欧諸国を手本にして、日本も消費税に頼るべきではないか?」というもの、第二は「消費税減税より優れた経済政策があるのではないか?」というもの、第三は「財源をどこに求めるのか?」に関するものです。

4. 賃金下落と消費増税に挟撃されては、生活は成り立たない

先ず、「西欧諸国を手本にして、日本も消費税に頼るべきではないか?」という御意見に関してですが、この間の西欧と日本の経済状況を比較してみると、じつは大きな点で異なっていることに気付かされます。それは賃金の動向です。

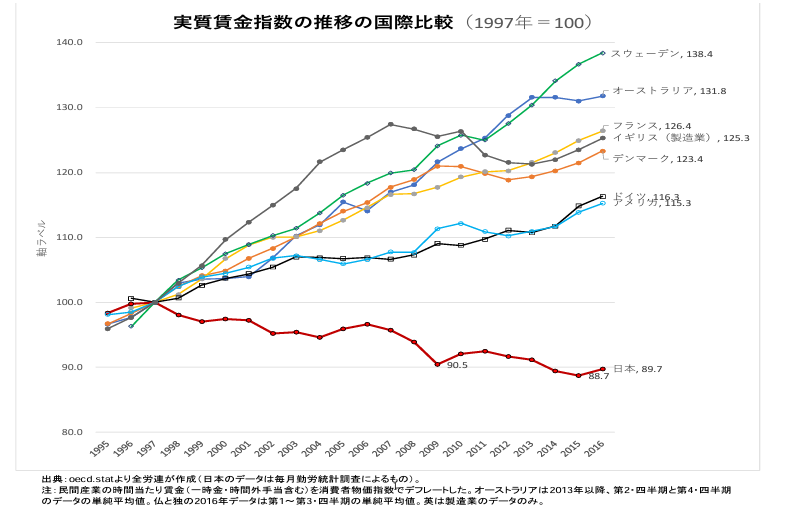

図表1

この図は2016年で終わっていますから、日本については直近の動向も確認してみますと、

「実質賃金の減少は今に始まったものではありません。2000年平均を100として指数化し,2005,2010,2015,2020年の年間平均値と,2023年11月の直近値を順に並べると,98,94,89,88,84(小数第一位で四捨五入)となっています。(4)」(榊 茂樹:元野村アセットマネジメント チーフストラテジスト)

つまり西欧諸国では実質賃金はこの20年間でだいたい20%以上の上昇となっていますが、日本では84%にまで下がっている。その一方で1989年には3%だった消費税率は、段階的に引き上げられて、現在10%になっている。

日本の国民だって、この20年間で実質賃金が20%以上も上昇していたら、消費税にそんなに不満は言わないのではないか。しかしじっさいには15%も切り下げられているのだから、多くの国民が消費税に耐えられなくなったのは必然で、日本の国民は実質賃金の切り下げと消費増税に挟撃されてきたわけです。

5. 「将来世代にツケを回すな」と言うが、日本で「将来世代」は存続し得るのか?

そしてこの挟撃は、個々の家計を脅かすだけでなく、日本の社会の存立そのものを脅かすものとなっています。

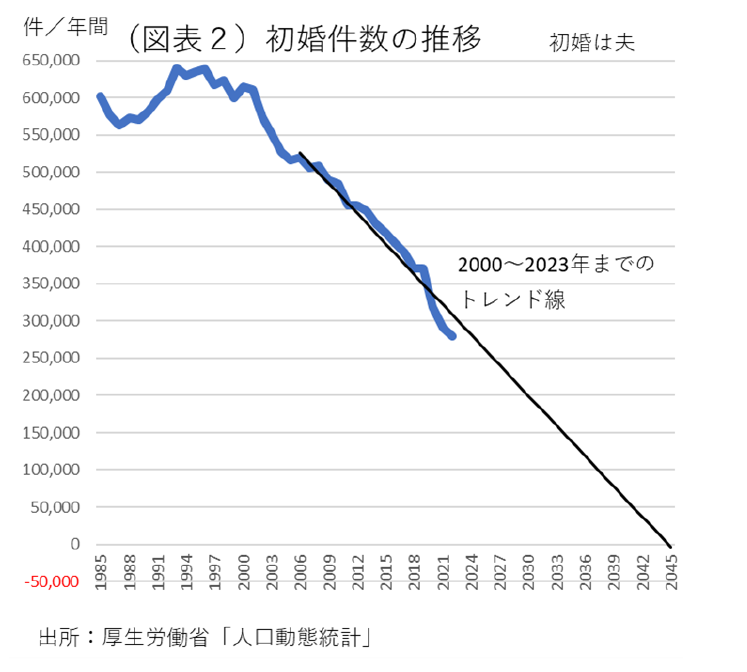

この30年で結婚数は急速に落ち込んでいますが、その一因が若者の生活諸条件の悪化にあることは否定できないでしょう。実質賃金の低下は、雇用の不安定化とともに、若者の将来設計を困難にしていますから、若者の多くが結婚を諦めるようになりました。ひと昔前には当たり前の望みだった「結婚して家庭を持つ」ということが今では贅沢な望みになってしまった。熊野英生氏のレポート(5)に掲載されている下の図の通り、結婚数のトレンド線は、延長すると2045年にはゼロに達する。

図表2

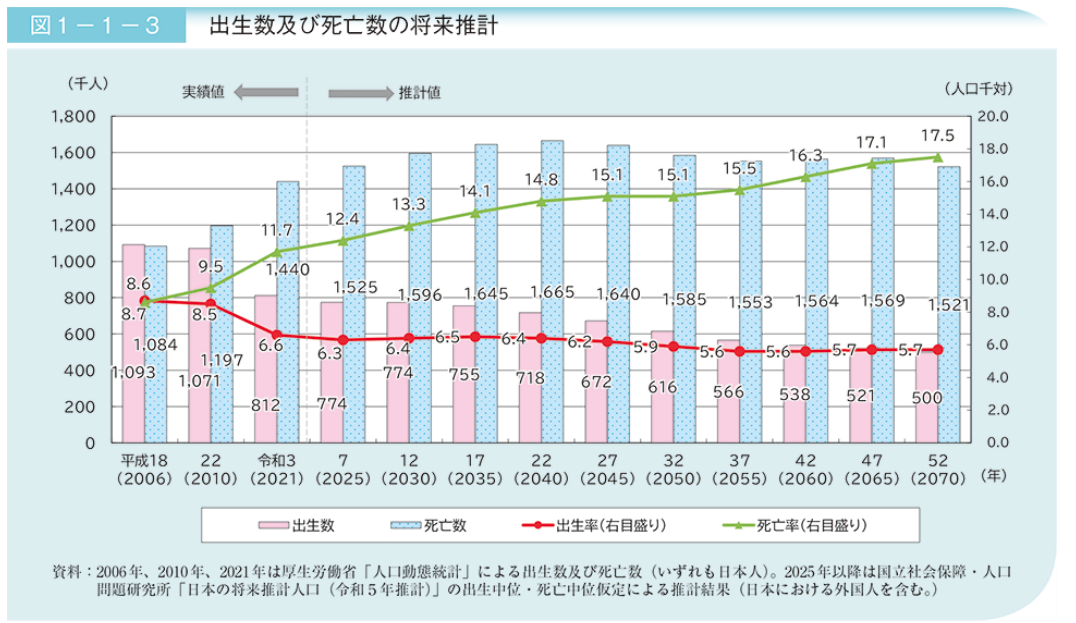

このトレンドをみると、「高齢化社会白書」(R.5年)の図表(6)――下に図表3として掲載――の推計、すなわち“2050年代の初めには出生数は60万を下回る”(図表3参照)という推計さえ、楽観的なものに見えてくる。結婚できない国でどうして60万人も子供が生まれてくるのか?

図表3

つまり「消費税減税は将来の世代にツケを回すことだ」という考え方は、いまや現実性を失ってしまった。なぜなら、「将来の世代」そのものが消滅しそうなのですから。

結婚数・出産数の減少は、もちろん経済的な要因だけによるものではなりませんが、自分が生きていくのがやっとの収入であれば、結婚し子供をつくることなど、夢のまた夢。つまり将来の世代の再生産のためには、若者の実質所得の改善――さらに正規雇用化などの雇用条件の改善――が必要条件であることは言うまでもありません。

そして、この間の消費増税が――実質賃金の低下ととも――、「将来の世代」の再生産を挟撃してきたことは否定できないのですから、「消費税減税」が「将来の世代」の再生産のための重要な手段となり得ることも否定できないでしょう。

6. 「消費税減税のほうが給付金より政策効率がよい」――マクロ経済モデルが示すこと

ここで第二の問題、すなわち「消費税減税より優れた経済政策があるのではないか?」という問題に移ります。

じっさい今回の経済対策で政府・与党によって採用された政策は「所得減税と給付金の支給」であり、立憲民主党の支持者からも<低所得層の人たちへの給付であれば、消費税減税と同等の効果が有る>などという意見を聞かされました。しかし多くの国民が外生的なインフレの被害を被っている現状では、支給対象を少数の低所得層に絞ることは困難です。それで立憲民主党「物価高を克服するための緊急経済対策」(2023年10月18日)でも「全世帯の約6割 にあたる 世帯」が給付金支給対象世帯となっている。

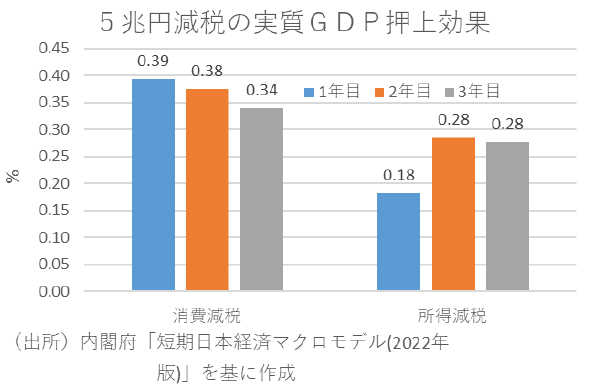

こうした「給付金支給」は「消費減税」より優れているでしょうか?消費税減税と立憲民主党案の効果の直接的な比較データは持ち合わせていませんが、所得減税(あるいは給付金)と消費税減税の効果の比較であれば、永濱利廣氏が行っていますから、氏の指摘を紹介しましょう。

「一般的に給付金や所得減税分の一部は貯蓄に回ることから、我が国では所得減税よりも消費減税の乗数の方が高いとされている。事実、内閣府の短期日本経済マクロ計量モデル(2022年版)の乗数をもとに、所得減税と消費減税の5兆円減税効果を比較すれば、消費減税の方が1年目に2倍以上も大きくなることがわかる(7)」

永濱氏の提示した図表(8)をここで図表4として転載させて戴くことにしましょう。

図表4

要点は「給付金や所得減税分の一部は貯蓄に回る」ので、それらの政策よりは消費減税のほうが効果があるということです。立憲民主党案は、全体の6割という広範囲の世帯への「給付金」の支給が骨格となっていますから、消費税減税よりは政策の効率が悪いのは否定できないでしょう。

もっとも、図表の標題のように「5兆円減税の実質GDP押上効果」と言うと、「私たちは別にGDP押上を望んでいるわけではない」と言われる方もいる。しかし消費税減税は家計を楽にするだけはでない。消費が増えると、企業の売り上げも上がり、賃金引き上げや設備投資、そして税収増にもつながる。「GDPの押上」とは、こういう好循環を意味します。

7. 「財源をどこに求めるのか?」

第三の問題は「財源をどこに求めるのか?」でしたが、これについては、まずは「応能負担原則による」と答えてよいでしょう。ここで「応能負担原則」とは「国民の租税負担がそれぞれの国民の租税を負担しうる個人的な経験的な経済的能力、つまり、国民の担税能力に相応しているものでなければならない」という原則(9)のことです。

この原則にしたがって、いまの日本で追加的に税を負担し得る主体を探すと、“それは富裕層と大企業だ”ということになります。

この点は、消費税減税に対する『批判』、すなわち<消費税減税をすると金持ちのほうが余計に減税になるから、やめるべきだ>という主張とも関連するのですが、消費税減税のこうした『弱点』も、富裕層や大企業にかかる税率(実効税率)を改正すれば、簡単に解消される。

ところがそう言うと、今度は<それは難しい>と言われる。たしかに富裕層や大企業にかかる税率(実効税率)を引き上げるのは「難しい」かもしれないが、それは、彼らが大きな政治力を持っているからであって、彼らに税金を負担する能力がないからではありません。

この点についてもう少し言及すると、私がおかしいと思うのは、<賃金の引き上げ>を主張される方が、<大企業への課税強化は難しい>と言われることです。もちろん「賃金の引き上げ」自体は正しいのですが、それは、ほんらい民間の経済主体間の交渉で決められることであり、国会や政府が出来ることには限界がある。しかし税制をどうするかは、国会にそれを決める権限がある。ですから政党やその支持者が、<自分たちには、賃金引き上げは容易だが、税負担能力に応じた税制を実現することは難しい>と言うのは、まったくアベコベの話です。

社会的な団体の力では賃金が十分に引き上げられないときには――特に中小企業の賃金引き上げがかなり難しい現状ではーー、政治の力で国民の実質所得を引き上げなければならないし、政治にはその力がある。

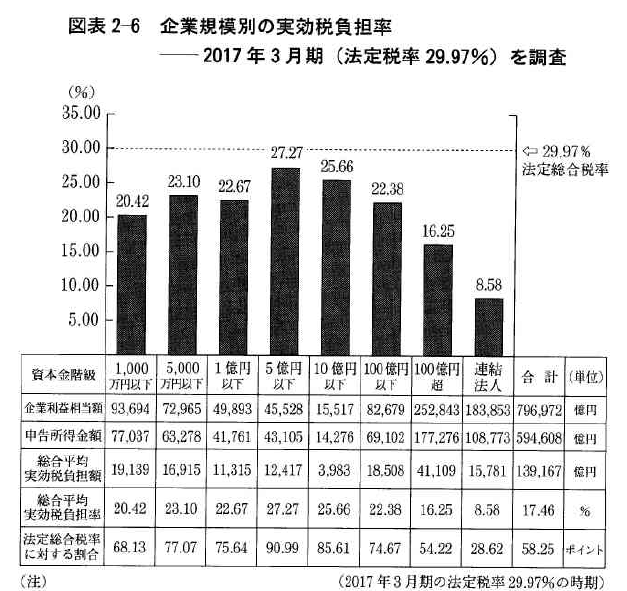

8. 大企業ほど、法人税の実効税率は低くなっている

さて、下に掲げた図表は、富岡幸雄『消費税が国を滅ぼす』から引用したもので、2017年3月期の資料に基づいています。法定総合税率は29.97%ですが、資本金が1億円超-5億以下の企業はほぼ法定税率に近い27.27%で税を払っている。しかし資本金の規模が大きくなるとともに、税率は下がり、資本金100億円超になると16.25%しか払っていない。さらに「巨大企業グループが多いと目される」連結法人では8.58%まで税率は下がっています。

図表5 (10)

なぜ大企業の実行税負担率は低いのか?富岡幸雄氏によると、こうした「タックス・イロージョン(課税ベースの浸蝕化)」を可能にしているのは、まず「租税特別措置」による政策減税があるからで、「多額の研究開発費を投入できる大企業にとって有利な特別控除などの優遇税制」(『消費税が国を滅ぼす』p.130~)があり、「法人税関係の租税特別措置による減税相当額は、2014年度の段階で2兆6745億円という巨額に達しています」。次に「法人が法人へ払う配当金は無税になる、受取配当金の課税除外」(p.131~)があり、さらに「国境を超える課税逃れ」などが為されているのが現実です。ですから法定法人税率自体を引き上げなくても、このような大企業優遇税制を止めることで相当の税収を確保できる。

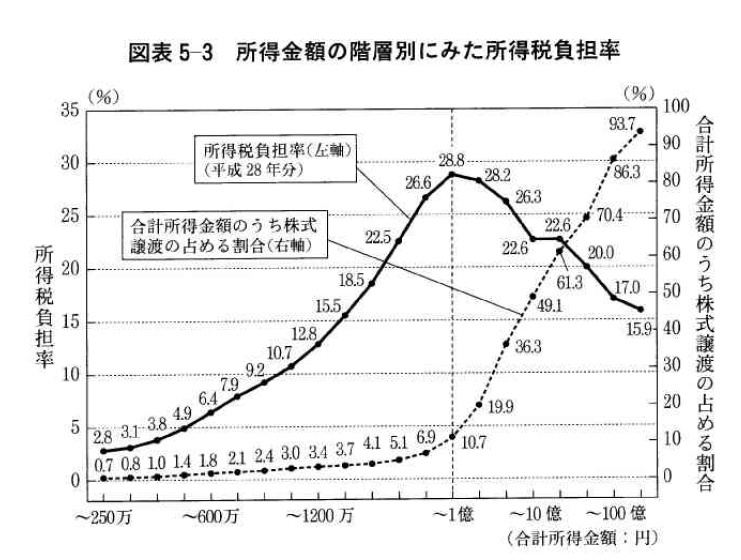

9. 所得が一億円を超えると実効税率は下がっていく

下の図で示すように、所得税でも似たような現実があって、これについて富岡幸雄氏は次のように言います。

「1億円までは給与所得の割合が高いので、税負担率が上がっていくのですが、そこから2億円、5億円、10億円と合計の所得金額が増加するに従って、所得税負担率は逆に低下していきます。これは1億円を超えると、給与所得よりも、株の売却益や配当金など金融所得の割合が全体の中で高くなっていくためだと推定できます。(11)」

つまり日本の税制は富裕層が「応能負担原則」にしたがって税を負担するものとなってはいない。

図表6 (12)

このように「富裕層に課税せよ」と主張すると、<それは左派の主張だ>と言われるかもしれませんが、そんなことはありません。ジョゼフ・スティグリッツは、世界銀行元副総裁やクリントン政権の経済政策ブレーンを務めたノーベル受賞の経済学者ですが、その彼が、いまは「格差是正のために世界の超富裕層に70%の税金を課すべきだ」、「世界の富裕層が何世代にもわたって蓄積してきた財産に富裕税を導入すれば、平等な社会にもっと近づくことができる」と言っています(13)。今日の経済・社会の状況下ではスティグリッツがそうした主張をせざるを得なくなっていることを、リベラル派は重く受け止めるべきでしょう。

10. 食料品の税率をゼロにするという提案

以上では「消費税減税」が合理的な政策であることを指摘してきました。しかし大規模な消費税減税については野党間で合意を形成することは難しいかもしれません。その場合考えられるのは、泉房穂氏などが提言している食料品に適用されている軽減税率をゼロにすることです(14)。

これには大きな財源が要ると思われるかもしれないが、永濱利廣氏によると「軽減税率8%を0%に下げることで失われる税収は4兆円程度」に留まる一方で、「食料品は・・・生活水準の低い世帯ほど支出に占めるウェイトが大きい」ので、食料品非課税は生活水準の低い世帯に対する極めて有効な救済策となる。しかも「消費税率5%から 10%引き上げで確保した財源 13.3兆円のうち社会保障支出に紐づいているのは8兆円程度であり、残りの5兆円以上は政府債務の返済に回っているため、この部分を使えば社会保障財政に影響は及ばない(15)」。

4兆円程度の規模であれば、軽減税率引き下げに関する野党間の合意形成はじゅうぶん可能ではないでしょうか。それさえも政策合意を形成することができないのであれば、野党が政権交代を望んでいること自体が疑わるでしょう。

11. 「経済の成長を助け、将来世代のためになる投資」はきわめて重要

注意して戴きたいのは、「大企業と富裕層に課税すべきだ」という主張は、「国債の発行によって予算を賄う」ことと必ずしも否定するものではないということです。この点については、もう一人のアメリカの経済学者、ジャネット・イエレン(米国財務長官・前FRB議長)の発言を引用しておきましょう。

「いまは経済を救うために大胆に行動するべきで、債務の心配は後にしてください。 “act big” now to save the economy and worry about the debt later.(16)」

「財政の持続可能性の径路を踏み外さないために今出来るもっとも重要なことは、パンデミックに打ち勝ち、アメリカの人々に助けを提供し、そして長期的な視野に立った投資を――経済の成長を助け、将来世代のためになる投資を――行うことです。Yellen said that the most important thing that can be done now to “put us on a path of fiscal sustainability is to defeat the pandemic, to provide relief to American people, and then to make long-term investments that will help the economy grow and benefit future generations.”(17)」

この発言にはイエレンの非常にリアリスティックな思考が示されていて、それは、一方では“「財政の持続可能性」はpath=径(こみち)の上にあり、それを踏み外してはならない”という緊張感に充ちたものですが、他方ではその径(こみち)を踏み外さないためには、“長期的な視野に立った投資を――経済の成長を助け、将来世代のためになる投資を――行うことが何より必要である”ことをしっかり捉えている。このイエレンのリアリズムこそ、将来世代(future generations)を生み出すことが出来なくなっている今の日本にとって何よりも必要なものではないでしょうか?

私たちも「消費税減税」や「経済の成長を助け、将来世代のためになる投資」を行ってこそ、「財政の持続可能性」の径路を踏み外さないでいることが出来る、私にはそう思われるのです。

(注)

1 https://www.jiji.com/jc/article?k=2023111600808&g=pol

2 「MMT=現代貨幣理論」に関しては、鳴海游「現代の貨幣とは何か?―結城剛志氏のMMT批判を手掛かりに―」http://pubspace-x.net/pubspace/archives/7564 を参照されたい。

3 全労連が作成したものであるが、ここでは https://business.nikkei.com/atcl/seminar/19/00118/00199/?SS=imgview&FD=-1040850507 から転載した。

4「減少が続く日本の実質賃金」http://www.world-economic-review.jp/impact/article3269.html

5 熊野英生「少子化対策としての初任給引き上げ」 https://www.dlri.co.jp/report/macro/312233.html

6 https://www8.cao.go.jp/kourei/whitepaper/w-2023/html/zenbun/s1_1_1.html

7 永濱利廣「所得減税と消費減税の効果の違い~使わないと恩恵受けられない消費減税のGDP押上効果は2倍以上~」https://www.dlri.co.jp/report/macro/285669.html

8 この図表は注7に記したレポートに掲載されているものである。

9 「川崎高津公法研究室」http://kraft.cside3.jp/の「租税法講義ノート〔第2版〕」、「04 租税負担の公平―応能負担原則と応益負担原則を中心に―」を参照されたい。

10 富岡幸雄『消費税が国を滅ぼす』p.238 の図表2-6の転載。

11 富岡前掲書p.237

12 富岡前掲書p.238

13 https://courrier.jp/news/archives/314066/

14 https://youtu.be/muvcJ5I63yk

15 https://www.dlri.co.jp/report/macro/285669.html

16 https://www.marketwatch.com/story/janet-yellen-wins-senate-confirmation-as-treasury-secretary-11611617899

17 https://asia.nikkei.com/Politics/International-relations/US-China-tensions/Yellen-vows-full-array-of-tools-to-curb-China-s-abusive-practices

(そうまちはる:公共空間X同人)

(pubspace-x11025,2024.02.27)